媒体报道 |生猪价钱指数保障计划一吨猪饲料多少钱生猪饲料配方表一头猪饲料本钱是多

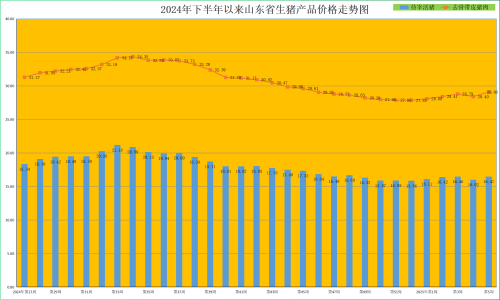

第5周(1月27日-2月2日),受春节消费带头,生猪价钱幼幅走强,猪肉价钱回暖向好,仔猪价钱走高。据全省26个畜禽坐褥定点监测县监测,第5周全省肥猪出栏均价为16.47元/公斤,同比消浸1.79%,环比回升2.81%。猪肉价钱走高,本周猪肉均价为29.08元/公斤,同比升高3.89%,环比回升2.39%。

本周肥猪价钱回升,猪粮比价幼幅走高。本周我省猪粮比价为7.73:1,同比升高10.59%,环比升高2.25%。因为生猪养殖坐褥功效晋升,生猪养殖本钱总体可控,目前行业内生猪养殖均匀本钱正在15元/公斤旁边(此中本钱治理较好的养殖企业本钱降至13.0-14.5元/公斤;正在探究饲料原原料价钱依旧正在较低水准景况下,2025年举座全本钱估计或可进一步降至14元/公斤以下),生猪养殖仍处于剩余期。据监测,第5周自繁自养头均利润约210元/头,表购仔猪头均利润120元/头。

本周生猪均价幼幅升高,闭键是春节光阴消费向好,商场需求走强,猪价阶段性调度。需求方面来看,春节出行人流稳增,节庆消费气氛较足。2025年春节法定大年夜放假依旧8天假期,出行人流告终连续增加,春运全社会跨区域累计职员活动量靠拢45亿人次,比2024年同期增加7.9%,此中民航、铁途出行搭客均创下史书新高。只管过去一年寻常消费或偏中等,但正在家庭聚会、出行增多的布景下,2025年春节消费气氛较足,餐饮消费稳步向好,带头猪肉需求阶段性回升,提振生猪价钱。据监测,本周我省26家猪肉商场交往量回升,同比升高27.37%,环比回升8.59%。供应方面来看,受春节放假影响,散户及集团场出栏裁减,存正在缩量预期。据监测本周我省12家生猪屠宰企业屠宰量环比裁减12.1%,短期内猪肉提供裁减,胀动猪价的抬升。

从国际进口数目来看,年度猪肉进口裁减,有利国内生猪家当生长。据中华百姓共和国海闭总署统计数据,2024年我国进口猪肉及猪杂碎为228万吨,同比裁减15.7%;此中进口猪肉107万吨,同比低浸30.8%。2024年12月,我国进口猪肉及猪杂碎为20万吨,同比增多7.7%;此中进口猪肉9万吨,同比持平。生猪产物进口浮现2024年度总体消浸,四序度猪杂碎进口增多的变动趋向。

后市,春节后生猪步入消费淡季,叠加气温回升,估计猪价或将逐渐走低。春节后生猪聚会掷售压力偏大,终端商场消费承接力通常,正在提供连续增量需求边际转弱布景下,猪价偏弱运转,或有跌至15元/公斤本钱的大概。历久看,生猪商场从简单闭切提供端变动转为闭切生猪供需增幅的相对强弱联系。由于行业能繁产能的连续晋升,对应另日猪肉提供的增量,估计2025年猪价将正在低位震撼,生猪养殖行业进入本钱比拼阶段。估计2025年一季度生猪反弹空间相对有限。一季度生猪提供依然处于高位,春节后需求淡季到来,正在供需宽松布景下,一季度供应慢慢增多,春节后需求低浸,生猪价钱举座将承压,或将震动低浸。二季度前后提供出栏量或低浸,猪价大概闪现阶段反弹。

蛋雏鸡价钱弱势回落。第5周为3.86元/只,同比升高22.16%,环比消浸0.26%。春节放假,养殖企业补栏节律进一步减缓,同时看待后市产能趋增的挂念,养殖端补栏踊跃性也逐渐消浸,蛋雏鸡价钱承压走低。

本周鸡蛋价钱回落,闭键是需求阶段性走弱所致。跟着春节备货结尾,需求削弱,供需联系趋于宽松,蛋价弱势走低。从需求端来看,近期食物加工、学校、企业食堂等集团采购结尾,面向家庭的零售闭头的商超、农贸商场、容易店近期也完毕了备货,跟着库存持续积蓄,养殖和营业闭头闪现落价促销。据监测,本周我省17个监测县的鸡蛋商场交往量同比消浸0.56%,环比回落1.30%。从供应端来看,服从蛋鸡发展周期实行计算,1-2月份新开产的蛋鸡是2024年9-10月份前后补栏的鸡苗,受剩余增多影响,正在此光阴鸡苗销量环比增多,所以本年1-2月份新开产蛋鸡供应较为优裕;老母鸡方面,春节光阴屠宰企业放假,节造老母鸡出栏量的增幅。举座来看,1-2月新开产蛋鸡数目增幅或大于老母鸡出栏量,正在产蛋鸡存栏量有增多大概,鸡蛋供应量优裕,鸡蛋价钱承压回落。

后市来看,春节假期进入库存破费期,商场需求走弱,提供端对蛋价的压力有所闪现,蛋价承压,弱势震动,需闭切养殖端补栏与落选意图变动。2月中下旬跟着企业复工复产、学校连续开学,商场需求发端慢慢还原,蛋价或有幼涨大概。

肉雏鸡价钱承压回落。本周,我省肉雏鸡均价为2.46元/羽,同比消浸30.11%,环比回落0.40%。此中广饶县、蓬莱市、招远市、临朐县、青州市、安丘市、郯城县、无棣县抵达本周最高价,为3.20元/羽;最低区域价钱正在莘县,为0.60元/羽。春节假期,企业放假,补栏动作慢慢遏造,肉雏鸡价钱承压回落。

后市,跟着春节假期结尾,气温回暖,鸡肉消费或将走弱。历久看,白羽肉鸡需求端以团膳为主,餐饮消费回暖带头禽类产物消费晋升和高端产物占比进步,鸡肉产物价钱或依旧幼幅震动上行态势。跟着多项计谋出台开释消费潜力,住民需求逐渐回暖,2025年举座消费抬升向好,鸡肉需求端希望提振。同时,玉米、豆粕等饲料原原料本钱依旧相对低位,企业功效连续晋升,带头肉鸡出栏本钱回落,希望协同驱动肉鸡的养殖、屠宰及肉成品加工营业的剩余改进,行情向好。

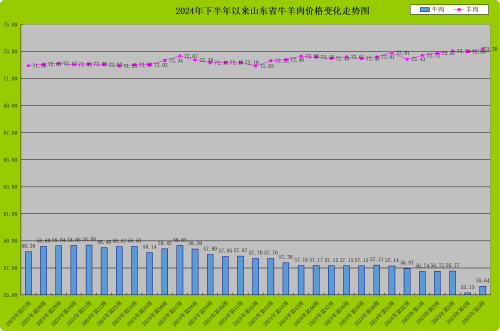

第5周,牛羊肉价钱幼幅上行。据监测,本周我省牛肉商场交往量同比升高8.45%,环比回升6.9%;羊肉商场交往量同比升高6.94%,环比升高10.28%。本周,我省牛肉均价为55.64元/公斤,同比消浸23.34%,环比升高0.89%;羊肉均价73.20元/公斤,同比消浸7.27%,环比升高0.29%。春节假期伸长至8天,刺激出游和餐饮消费,维持牛羊肉消费浮现阶段性回升,价钱幼幅走高。

从进口肉数目来看,2024年我国进口牛羊肉数目反向变动,牛肉进口增多,羊肉进口连续裁减;从价钱来看,昨年四序度以晚进口牛羊肉价钱连续增多,但仍远低于国内价钱,对国内肉牛肉羊家当造成压力。

牛肉进口量略有增多。据中国海闭数据,2024年12月我国进口牛肉27万吨,同比增加13.0%,进口金额93.1亿元,同比增加11.3%;1-12月累计进口287万吨,同比增加5.0%,进口总额974.1亿元,同比低浸2.7%;12月份进口均价34.47元/公斤,环比升高了1.32%,比我省12月份57.12元/公斤的牛肉均价低了39.65%,进口牛肉正在价钱上吞没相对上风。

羊肉进口接续裁减。2024年12月我国羊肉进口36703吨,同比低浸10%,进口金额10.2亿元,同比低浸3.6%;1-12月累计进口36.65万吨,同比低浸15.5%,进口总额85.0亿元,同比低浸31.8%;12月份进口均价27.88元/公斤,环比升高4.65%,比我省12月份72.61元/公斤的羊肉均价低了61.60%,进口羊肉正在价钱上吞没绝对上风。

从活牛活羊商场来看,活牛价钱幼幅向下。第5周,全省活牛出栏均价22.55元/公斤,同比消浸19.03%,环比回落0.09%;此中最低价为21.00元/公斤,最高价为24.00元/公斤。按肉牛养殖22-25元/公斤的盈亏均衡区间来测算——所监测的26个县当中无1个县的活牛均价位于25元/公斤及其以上,有3个县的活牛均价位于22元/公斤以下——大个别地域肉牛价钱正在盈亏均衡区间震动,家当生长压力连续。

活羊价钱幼幅上行,但涨幅不足玉米等饲料粮价钱涨幅,养殖效益收窄。第5周,全省活羊均匀出栏价钱为26.86元/公斤,同比消浸9.99%,环比升高0.22%。据监测,本周我省羊粮比价为12.61:1,环比消浸0.25%,此中绵羊自繁自育每只剩余约105元,聚会育肥每只剩余约80元;山羊自繁自育每只剩余约120元,聚会育肥每只剩余约100元。

后市来看,受春节后消费阶段性走低的预期,牛羊肉价钱或承压下行,弱势走低。悠长来看,牛羊肉消费商场空间宏壮,还是大有出息,叠加国度消费刺激计谋有序出台,牛羊肉消费或顺周期加快发力,牛羊肉价钱希望向好生长。从近期系列的计谋心灵看,计谋发力目标仍旧明了,节律和力度也会适合国表里商场供求变动而变动。我国主旨财务仍有较大加杠杆空间,后期增量计谋才干和意图兼具,扩张内需的系列计谋希望逐渐伸开。加之国际上牛肉价钱连续走高,希望带头国内牛肉商场行情向好。2025年环球牛肉产量估计低浸,与此同时,环球牛肉需求却正在连续上升,大概会带头环球牛肉价钱的阶段性上涨。后市,牛羊肉消费须要中心闭切三类人群消费需求:银发群体、下浸商场年青人和中产阶层,为牛羊肉消费寻找新的增加极,由过去消费升级转向总共平衡发力,进而胀动举座行业扩容剩余。

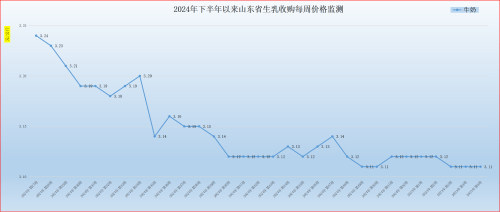

第5周(1月27日-2月2日),生乳价钱低位企稳。本周我省生乳均价为3.11元/公斤,同比消浸15.26%,环比持平。正在我省监测的26个县中,剔除3个无效数据,有6个县的价钱大于或等于全省均匀价钱,有17个县的生乳价钱低于全省均匀价钱。此中最高价钱正在蓬莱市,为4.40元/公斤;最低价钱闪现正在招远市,为2.80元/公斤,最高价与最低价差值为1.60元/公斤,差价与上周持平,低于全省均匀价的县市数目还是过半,奶牛养殖根基面下行压力连续。蓬莱市为代表的牧场采纳自产自销的一体化筹划形式,生乳价钱依旧较高价位,牧场效益较好。

奶价磨底,饲料粮价钱回升,奶牛养殖亏空额度略有增多。本周奶粮比价为1.46:1,同比消浸4.58%,环比消浸0.68%。生乳低位企稳,闭键是乳成品春节假期需求回暖不足预期所致。需求端,春节乳成品动销需求中等,消费仍处于清货阶段,家当仍以去库纾压为主;同时,终端奶价仍然偏高,看待奶类消费扩张仍有压力。提供端,而今行业提供端原奶过剩态势延续,压力仍正在,养殖场纷纷落选低产牛、消浸后备牛比例,生乳产量同比增加,环比幼幅低浸。据行业监测,截至12月份,我省奶站生牛奶产量同比增多9.43%,环比裁减0.06%;1-12月份产奶量同比增多7.55%。

后市来看,奶业供需压力仍未获得根基缓解,看待奶业连续生长仍需伺探经济和消费举座还原景况,另日依旧要从治理供需不均衡上来应对奶价下行的题目,当前的商场情况还是存正在很大的不确定性。牧场端须要连续调度养殖周围、优化养殖机闭,乳企须要加大研发力度、开垦适宜商场需求的产物。

从国际上看,2024年我国乳成品进口量总文体减,但12月份同环比均增多,压力趋向性增多。2024年我国进口乳品262万吨,同比消浸9.0%;此中进口奶粉85万吨,同比消浸15.0%。12月份,我国进口乳品26万吨,同比升高18.8%,环比升高13.04%;此中进口奶粉9万吨,同比升高68%,环比升高50%。

悠长看,我国乳成品另日消费需求温和增加的根基面没有厘革,乳成品消费机闭也正正在优化。正在大健壮家当疾速生长布景下,优质卵白食物消费需求繁盛,奶酪等商场正正在高速增加,零食奶酪品类趋于雄厚,佐餐奶酪渗入率连续晋升。同时,跟着公共看待养分的升级需求凸显,低温乳成品更簇新养分的观点被领受,支配奶业消费新趋向,如下浸商场中年青人正在消费理性大布景下探干脆价比,中产阶层回归理性消费,以及银发经济振兴,让消费角逐也更为多元,奶业生漫空间更大。

第5周,饲料粮价钱回暖,玉米价钱幼幅回升;豆粕价钱接续走高,幼麦麸价钱企稳。本周,我省玉米均价为2.13元/公斤,同比消浸11.25%,环比回升0.47%;豆粕价钱接续走高,为3.20元/公斤,同比消浸10.86%,环比升高0.95%;幼麦麸价钱企稳,为1.72元/公斤,同比消浸4.44%,环比持平。

第5周,生猪、蛋鸡配合料价钱企稳,肉鸡配合料价钱幼幅回升。本周育肥猪配合饲料价钱为3.22元/公斤,同比消浸6.94%,环比持平;肉鸡配合料价钱为3.57元/公斤,同比消浸6.05%,环比升高0.28%;蛋鸡配合料价钱为2.74元/公斤,同比消浸11.33%,环比持平。